Реакция рынков на снижение ВВП в США могла быть иррациональной и вот почему

Спрос на риск заметно вырос, доллар снизился, а доходности американских облигаций пробили локальные уровни поддержки (2.8% для 10-летних бондов, 2.9% для 2-летних) найдя равновесие на минимуме апреле 2022 года, так как американская экономика неожиданно для многих, включая «всепропальщиков», показала отрицательные темпы роста во втором квартале. Номинальный выпуск сократился на 0.9% в квартальном выражении при ожиданиях роста на 0.5%, что формально означает наступление рецессии в США (т.н. «технической рецессии”). Релиз отчета произвел сильное впечатление на доллар, так как ранее на заседании ФРС дала понять, что после повышения ставки на 75 б.п. два раза кряду, дальнейшие повышения ставки будут в гораздо большей степени зависеть от входящих данных, т.е. корректировка монетарного курса в любую из сторон теперь более вероятна. После релиза, индекс доллара обрушился с уровня 107 до 106.50, и затем продолжил плавное снижение до 105.50, откуда смог немного скорректироваться:

Сокращение ВВП американской экономики бросило тень на инвестиционный тезис, который заключается в том, что американские активы могут обеспечить лучшее соотношение риск/доходности в условия глобального замедления темпов роста, высокой инфляции, геополитических рисков и цикла ужесточения политики центральными банками. Кроме того, слабый отчет стимулировал пересмотр прогнозов ужесточения политики ФРC: ожидаемый совокупный размер увеличения ставки к концу года был понижен со 100 б.п. до 90 б.п.

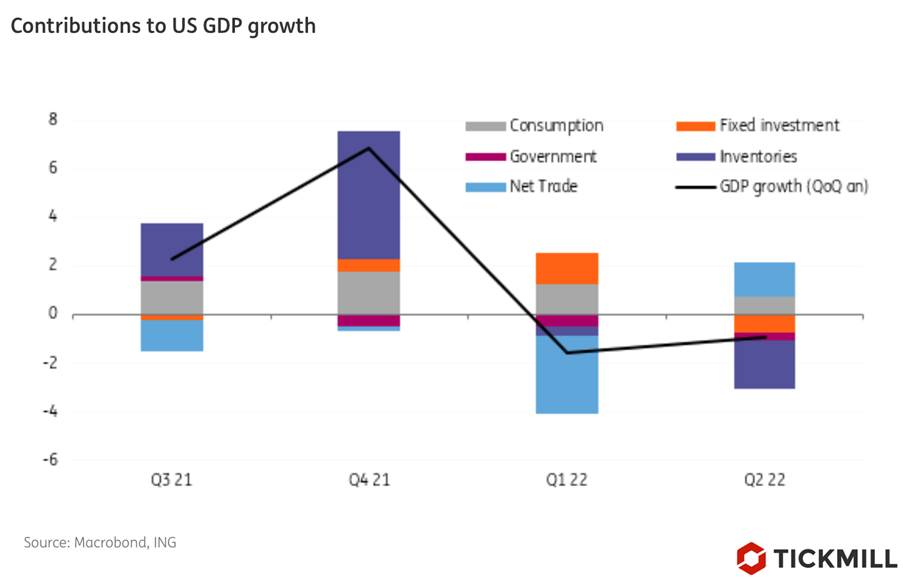

Тем не менее, заглядывая в детали отчета можно найти аргументы в пользу того, что реакция рынка на слабый отчет была чрезмерной и на самом деле экономика США не вошла в рецессию.Если посмотреть на вклад каждого компонента ВВП, то можно видеть, что показатель «потянули вниз» волатильные компоненты – инвестиции фирм в запасы (-2% от общего показателя) и инвестиции в основной капитал (-0.7% от общего показателя). Рост потребительских расходов во втором квартале был положительный и составил +1%:

Фаза снижения делового цикла обычно характеризуется сокращением потребительских расходов и ростом безработицы, однако пока в США эти два показателя не дают повода для беспокойства. Что касается рынка труда, можно отметить рост первичных заявок на пособие по безработице уже четвертую неделю подряд, однако ФРС предупреждал, что ужесточение политики будет иметь некоторые издержки, поэтому большого удивления ухудшение отдельных показателей не вызывает.

Аргументация чиновников ФРС о том, что риски рецессии преувеличены, также продолжает строиться на том, что классические признаки – снижение потребительских расходов и рост безработицы, отсутствуют. Рафаэль Бостик в интервью вчера заявил, что экономика далека от рецессии, однако он разделяет опасения, что эффект «самосбывающегося предсказания» может действительно ухудшить положение дел.

В целом, на мой взгляд, эффект слабого отчета по ВВП должен сойти на нет на следующей неделе и индекс доллара сможет возобновить рост. С технической точки зрения, индекс доллара отработал коррекцию до нижней границы основного трендового канала, что создает условия для отскока:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.