Стратегия «продавай на фактах» сработала для заседания ФРС, но эффект был недолгим

ФРС выбрала умеренный сценарий ужесточения политики на вчерашнем заседании и, как ожидалось, на валютном рынке реализовалась стратегия «продавай на фактах». ЦБ повысил ставку на 50 б.п. и признал, что обсуждается еще несколько повышений. Учитывая устойчивость проинфляционных факторов (перебои в поставках, импортная инфляция сырья, дефицит на рынке труда), к концу года ставка ФРС вполне может оказаться выше 3%.

Свое коммюнике Пауэлл начал с того, что признался, что инфляция слишком высока и что домохозяйства должны знать о том, что ЦБ знает, как это больно бьет по карману. Неожиданно ясное признание, что рост цен зашел слишком далеко поначалу было интерпретировано как сигнал, что что ФРС будет наращивать темп ужесточения и в июле мы уже увидим повышение ставки на 75 б.п., однако вскоре Пауэлл заверил, что что-то большее, чем 50 б.п. серьезно не обсуждается. Рынки исключили для себя худший исход и это выразилось в соответствующей реакции основных классов активов: доллар перешел в коррекцию, рисковые активы совершили внушительный отскок, а денежные рынки понизили прогноз терминальной ставки (уровень ставки, на котором ФРС завершит цикл ужесточения).

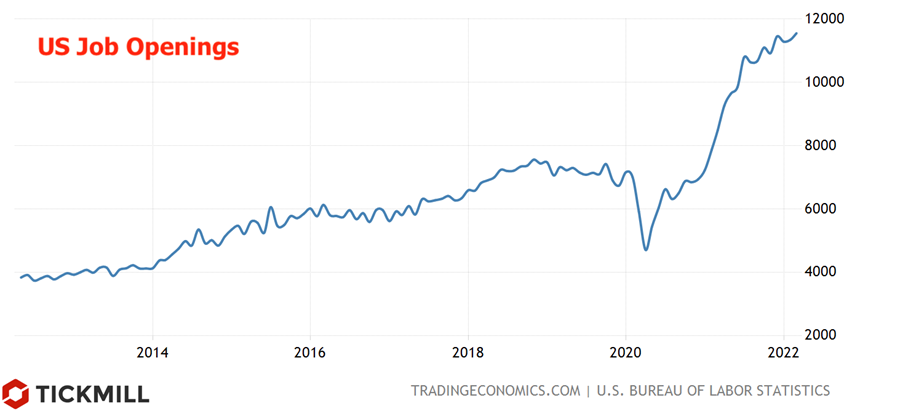

Недвусмысленный намек что ставка будет продолжать расти, по сути, констатировала тот факт, что в качестве основных драйверов инфляции теперь рассматриваются не цены на сырье или перебои в цепочках поставок, а сильный дефицит на рынке труда и резко усилившаяся ценовая власть фирм. Ранее я приводил график числа новых вакансий, который с начала пандемии сделал серьезный рывок, а в апреле снова обновил рекорд:

Появились также и первые подробности по продаже активов с баланса. Согласно заявлению, продажа начнется в июне, начальный темп составит 47.5 млрд. долларов и к сентябрю будет практически удвоен. Консенсус прогноз предполагал начальный темп в 50 млрд. долларов в месяц, поэтому тут без сюрпризов.

Базовым сценарий дальнейшего ужесточения политики, на который рассчитывает рынок, включает одно повышение ставки на 50 б.п в июле и затем еще три повышения ставки на 25 б.п.

Коррекция доллара после заседания ФРС оказалась недолгой, уже сегодня американская валюта отыгрывает падение, индекс доллара торгуется выше 103 пунктов и на момент написания статьи вырос на 0.8%. Такое поведение доллара вблизи многолетнего максимума подсказывает, что текущее ралли скорей всего еще не подошло к концу. Впереди отчет NFP и так как ФРС дал понять, что динамика занятости будет одной из ключевых детерминант монетарной политики на ближайшее будущее, отчет по рынку труда за апрель приобретает особое значение в формировании рыночных ожиданий, поэтому реакция на релиз скорей всего будет сильной.

Рассматривая пару EURUSD, сильный отчет Payrolls скорей всего приведет к пробою ниже 1.05, где целью продавцов может выступать минимум 2017 года (1.04):

На следующей неделе пара скорей всего перейдет в коррекцию в сторону 1.06.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.