Осторожное повышение ставки Банком Англии разочаровало покупателей фунта, риск снижения растет

В соответствии с рыночным консенсусом Банк Англии повысил сегодня ставку на 25 б.п. до 0.75%. Восемь членов из девяти проголосовали за повышение, один проголосовал за то, чтобы оставить ставку на прежнем уровне. По сравнению с февральским заседанием, мнение чиновников разделились гораздо менее ястребиным образом: тогда четыре чиновника голосовали за повышение ставки сразу на 50 б.п. По всей видимости свою лепту в осторожную позицию ЦБ внес конфликт на Украине, который спровоцировал шок инфляции, который, как ожидается, ударит по потребительским расходам и вскоре начнет затухать. Как и на предыдущем заседании ЦБ заявил, что умеренное ужесточение выглядит уместным в ближайшие месяца, однако указал на риски отклонения политики как в пользу более жесткого ужесточения, так и наоборот более осторожного подхода.

Любопытно, что несмотря на довольно ясные сигналы центральных банков США и Великобритании что ставки будут расти, инвесторы считают суверенный долг привлекательным на текущих уровня доходности, причем не только облигации долгосрочных, но и краткосрочных сроков погашения. В пятницу мы видим снижение доходности 2-летних облигаций Германии, Великобритании и США, наиболее сильное снижение доходности происходит в немецких облигациях. Это может быть первым признаком сомнения рыночных участников, что центральные банки смогут придерживаться взятого курса на повышение ставок из-за того, что переломный момент в тренде текущем тренде инфляции произойдет раньше, чем ожидают сейчас мировые ЦБ, что позволит им замедлить ужесточение политики.

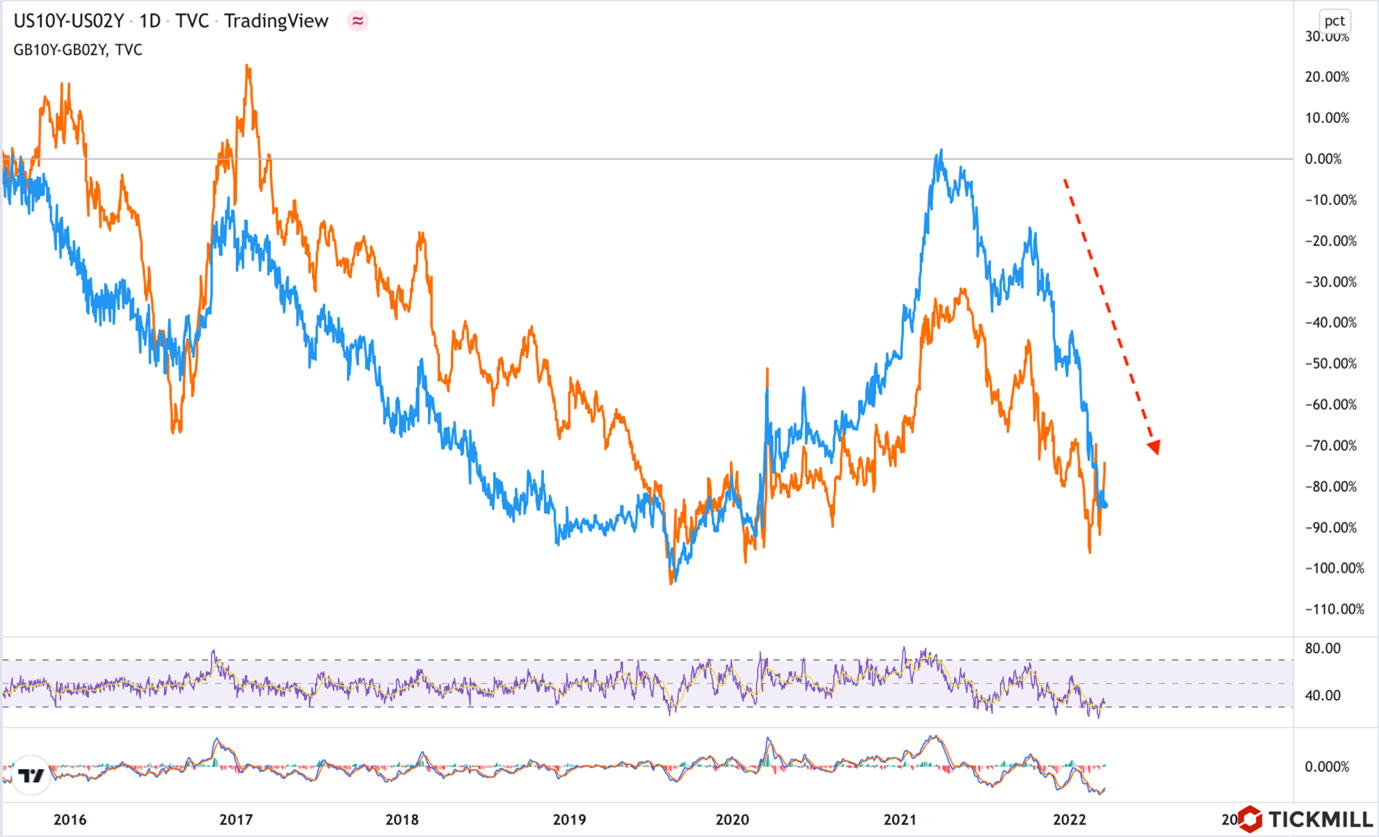

Несмотря на более осторожную позицию центральных банков мы также видим продолжающуюся инверсию кривой доходности. Рост краткосрочных ставок относительно долгосрочных говорит о том, что ценность потоков платежей по дальним облигациям относительно кротких выше. Обычно это происходит при нарастании ожиданий, что вскоре за периодом подъема наступит период сниженных темпов роста или даже рецессии. Спреды между дальними и короткими облигациями Великобритании и США продолжают снижение и достигли минимумов, предшествовавших пандемии:

Фунт продали после заседании банка Англии, хотя перед заседанием была скупка на ожидании ястребиного решения. Разногласия показали, что ЦБ беспокоится по поводу влияния шока инфляции на расходы, поэтому более осторожен в ужесточении политики. И это совершенно оправданно ведь Великобритания является импортером энергоресурсов и более подвержена негативному влиянию событий на Украине, как и ЕС. В тоже время инфляция в США вызвана ростом потребительского спроса и более уверенный в своем курсе ФРС скорей всего выразится в дополнительном спросе на доллар. Риск дальнейшего снижения GBP на этом фоне растет, этому должен способствовать и технический расклад по паре:

В рамках краткосрочного и среднесрочного нисходящего трендов, целью по паре может выступать уровень 1.29-1.2850.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.