Нефть: Все внимание на темпах заполнения хранилища в Кушинге

Как ни странно, краткосрочная перспектива для нефтяного рынка окутана страхом и паникой, где некоторые участники рынка могут закладывать повторение «фокуса» с майским контрактом. Напомню, что майский фьючерс WTI стал стоить не просто дешево, а отрицательно 20 апреля, при этом NYMEX принял решение использовать отрицательную цену исполнения майского контракта 21 апреля.

Во-первых, это вынуждает пересмотреть лимиты риска для покупателей (теперь потерять все и остаться должен, даже торгуя без плеча), во-вторых, прецедент позволяет «прощупать» реальную степень переизбытка предложения американского сорта нефти и приближение лимита основного хранилища в Кушинге, который лежит в основе механизма расчета поставочных фьючерсов WTI.

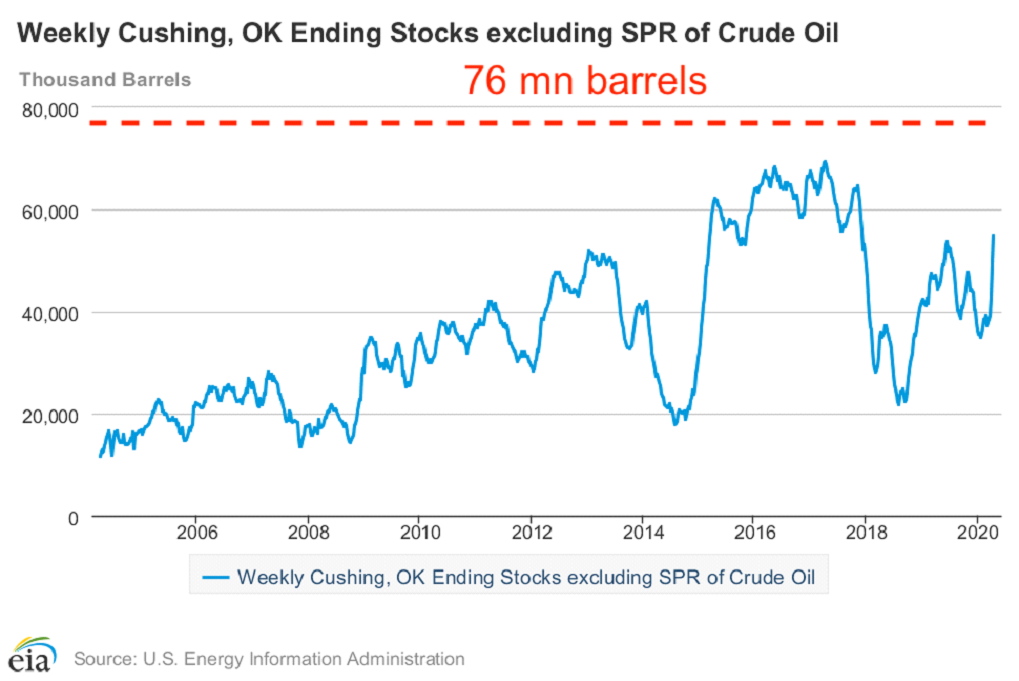

Несмотря на то, что официальные данные говорят о заполнении хранилища всего на 77% (~59 из 76 млн. баррелей), Reuters сообщает что оставшийся объем был «забронирован» на 100% уже в середине марта. Проблема хранения должна ускорить ребалансировку рынка за счет естественного сокращения добычи в США в ближайшем времени.

При этом факт перманентной утраты некоторого объема добычи, финансовые стеснения, ограничивающие гибкий ответ производителей на отскок спроса, создают риск, что предложение не будет поспевать за восстановлением потребления в будущем. Это благоприятный факт, который усиливает контанго на рынке.

Однако многое зависит от готовности правительства США спасать сектор и рабочие места.

Маловероятно, что ближайшим контрактам Brent грозят негативные цены, так как во-первых, поставки по Brent осуществляются морем, в отличие от «окруженного сушей» рынка WTI, где физическая нефть для исполнения поставочных фьючерсов должна прибывать сперва в хранилище, во вторых расчет по контрактам Brent производится деньгами, поэтому с приближением экспирации тут не должно быть такого же давления на покупателей прикрыть длинные позиции.

Хранилище в Кушинге нынешними темпами вероятно заполнится в середине мая, если делать поправку на выбывающих с рынка производителей – примерно в конце мая. Это означает что давление в ближайших контрактах, при прочих равных будет сохраняться. Когда хранилище заполнится производители должны будут снизить добычу примерно равную потере спроса.

Вчера ОПЕК провел очередную телеконференцию, вкупе с комментариями главы МЭА Фатиха Бирола на рынке формируются ожидания, что страны, присоединившиеся к новому соглашению, могут начать сокращать добычу раньше запланированного в мае. Встреча Техасской железнодорожной комиссии завершилась безрезультатно, следующая встреча намечена на 5 мая. API сообщил о росте запасов на 13.2М баррелей, это уже четвертая неделя подряд, когда запасы растут на более чем 10М баррелей в неделю.

Запасы в Кушинге увеличились на 4.91М баррелей.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.