Почему EURUSD может вырасти до 1.25? Фактор ротации в европейские ETF

Доходность 10-летних казначейских облигаций США нарисовала новый минимум во вторник - 0.505%, т.к. ФРС внезапно сигнализировала о склонности продолжать надувать пузырь в обмен на стабильность кредитных рынков.

После неожиданного замечания президента ФРБ Сан-Франциско Мари Дэли, что экономике потребуется больше поддержки, чем предполагалось ранее, значительно выросли шансы нового раунда монетарного смягчения. Например, в виде перехода к управлению долгосрочными процентными ставками начиная с сентября (т.н. таргетирование кривой доходности) или отрицательных процентных ставок начиная с лета 2021. Доллар, процентные деривативы, золото, как мы видим, начали учитывать в цене эти ожидания и это только старт тренда.

Шансы нового смягчения монетарной политики растут так как экономическая перспектива в США становится все более туманной, что нельзя сказать об основных оппонентах (например ЕС). Розничные продажи в Еврозоне выросли на 1.3% в июле (прогноз -0.5%), предыдущий показатель пересмотрен вверх. Высокочастотные индикаторы по американской экономике трубят о том, что данные за июль будут не очень удачными в плане восстановления двух основных показателей - уровня занятости и потребительских расходов. В то же время республиканцам и демократам в США не удается договориться об агрессивной фискальной поддержке, переговоры о продлении повышенных пособий провалились в прошлую пятницу. Выход слабых ADP может усилить продажи доллара сегодня, так как вероятность агрессивных монетарных мер в США в сентябре вырастет.

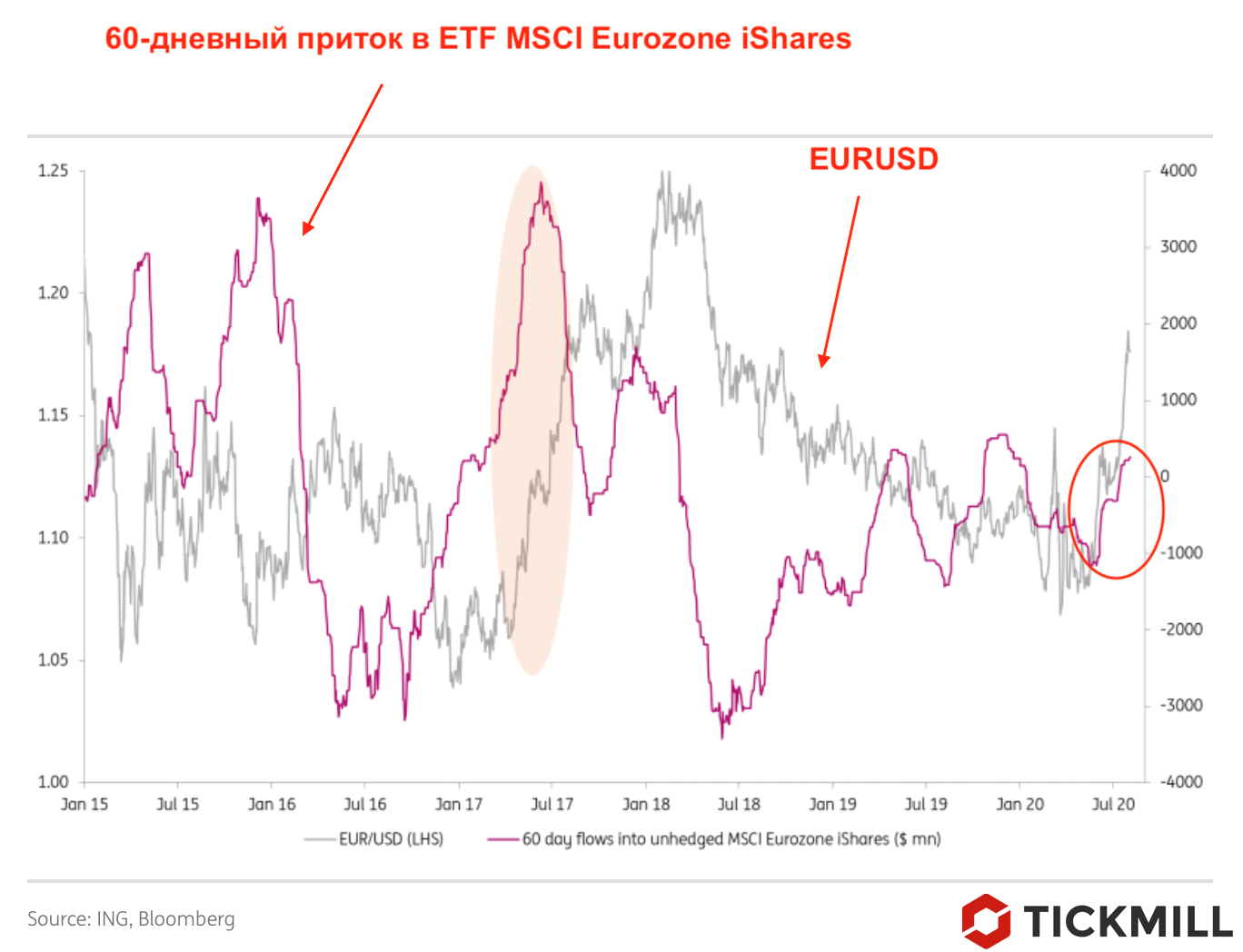

EURUSD перешел в рост раньше чем я предполагал, так как очевидно, что ФРС на пороге нового этапа дивергенции с другими ЦБ, в частности с ЕЦБ. Рост валютной пары выглядит еще менее исчерпанным если учесть, что евро росло без соответствующей ротации (перетока) из американских активов в европейские. Если посмотреть на динамику (приток/отток средств) одного из самых крупных «европейских» ETF (MSCI Eurozone iShares) видно, что до настоящего момента инвесторы предпочитали американские активы европейским (особенно защитные акции техсектора):

Весь эпизод роста до уровня 1.19 сопровождался нетто оттоком из европейских активов (ETF) (обведено красным кружочком).

Улучшение экономических перспектив Еврозоны может в конечном итоге стимулировать приток в ETF из европейских акций, наподобие того, что произошло в 2017 году. На графике видно, что тогда соответствующий приток усилил волну роста EURUSD до уровня 1.25. Сейчас же этот фактор остается неисчерпанным.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.