Снижение золота - коррекция или разворот тренда?

Покупки золота, начиная с середины июля, приобрели характер мании или спешной перекладки в защитный актив в ожидании катастрофы. Несмотря на ряд вполне объективных причин для роста, ощущался и спекулятивный порыв, хотя бы потому, что с 17 июля по 6 августа лишь одна дневная свечка была вниз и прошлый хай от 2013 года (~$1920) был пройден подозрительно легко.

Преодоление двухтысячной отметки заставило говорить о целях в $2500, $3000 и даже $4000, поэтому контрендовые ставки тяжело давались психологически. По этой же причине было трудно прикинуть и уровень, с которого начнется откат. Сейчас же когда откат состоялся появляется возможность и необходимость обсудить, является ли это коррекцией или сигналом глобального разворота.

Среди потенциальных факторов 5% коррекции золота назывались всплеск доходности казначейских облигаций, повышение оптимизма, связанное с разработкой вакцины, экономические апдейты, новые подробности по фискальной сделке в США и т.д. Пройдемся по пунктам.

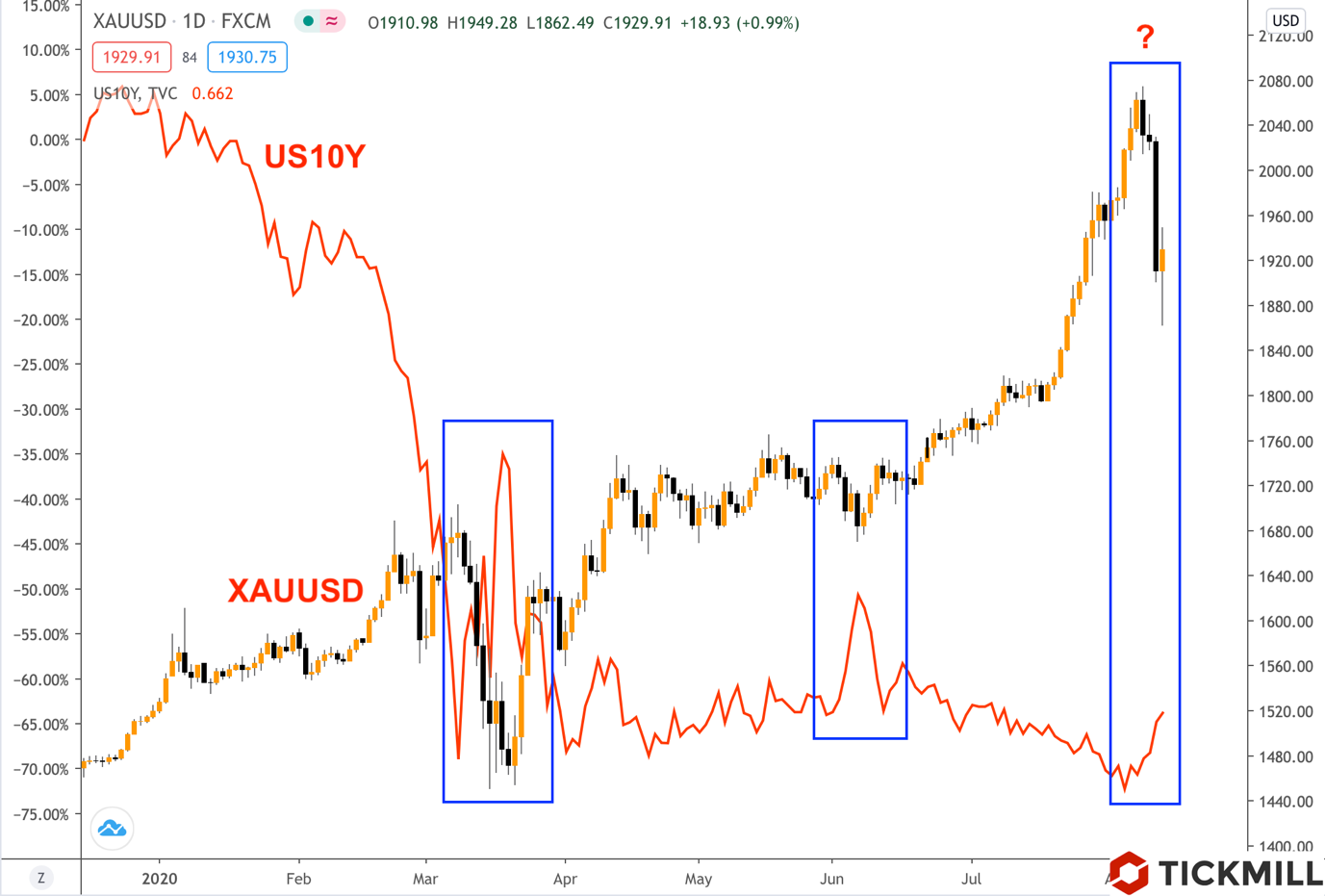

Доходность 10-летних облигаций уперлась в 0.5% 6 августа, с которых начала рост и достигла 0.67% в среду. Примерно с того же момента началось и снижение золота, что как бы говорит о том, что влияние отката на рынке Трежерис на золото есть. Однако как мы можем видеть из недавней истории, большие по амплитуде колебания в доходности Трежерис вызывали меньше снижение золота:

Справедливо заметить, что ликвидация позиций по золоту в марте также усиливалась нехваткой ликвидности. Но если взять всплеск доходности в начале июня, который больше последнего, он произвел на золото гораздо меньшее впечатление.

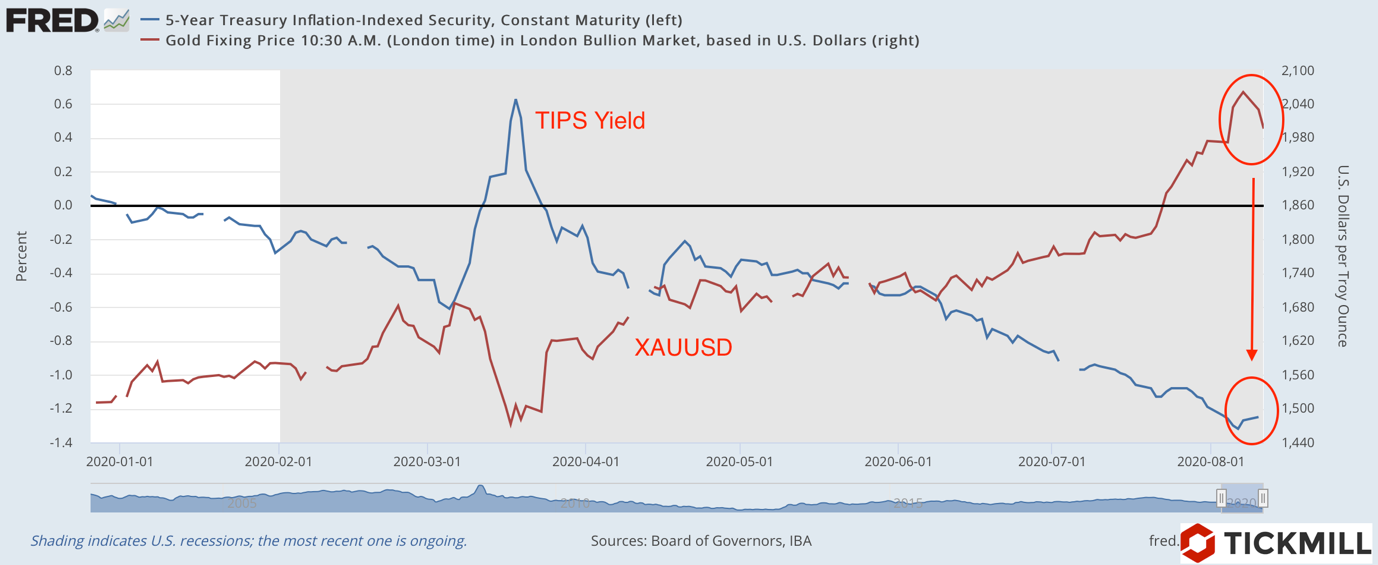

На связь золота с рынком трежерис можно посмотреть и с немного другой стороны. Золото хорошо коррелирует с таким инструментом как TIPS (индексируемые на инфляции бонды казначейства) - оба являются хеджем от инфляции, только для разных горизонтов. Так вот если предполагать, что фактором коррекции стал какой-то сдвиг в ожиданиях по инфляции, то должны были скорректироваться и TIPS - однако движение доходности по ним было гораздо слабее:

Получается, что при таком вялом движении актива-коллеги, падение золота может объясняться тем, что были резко пересмотрены преимущественно долгосрочные ожидания инфляции, либо сдвиг в ожиданиях не есть основной объясняющий фактор.

Совершенно не представляется также какой-нибудь разворот в политике смягчения ФРС, так как ЦБ четко дал понять что до 2022 никаких шагов в сторону нормализации («мы не думаем даже о том, чтобы думать о повышении ставок») и если изменения и будут, то только в сторону смягчения. Прорыв в новой фискальной сделке в США пока также не состоялся.

7 августа был релиз NFP, который показал небольшой сюрприз в рабочих местах, однако эффект отчета на рынок был минимальный который исчерпал себя еще в пятницу.

В итоге в качестве претендента, который объясняет резкое снижение золота является техническая коррекция, которая с учетом нахождения золота на историческом максимуме, приобрела лавинообразный характер (т.е. моментум). Фундаментально ожидания по золоту остаются прежними, так как ключевые факторы, обуславливающие рост, остаются в действии.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.