Дайджест Telegram: взгляд на рынок. 23.12.2020

OptionsWorld

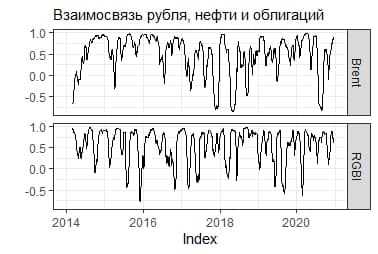

Корреляции рубля, нефти и облигаций

Корреляция между рублем и нефтью за последние 40 торговых сессий достигла практически 1, что отражает глобальный риск он на мировых рынках.

А вот с облигациями в лице индекса RGBI корреляция опустилась уже практически до 0.5, что показывает некоторое охлаждение к облигациям РФ, а соответственно дает определенные сигналы и на локальное ослабление российской валюты.

EconomicState

Начинаем подводить итоги 2020 года на мировых рынках

Новые рекорды и выдающиеся результаты:

- Рекордные $1.3 млрд покупки активов центральными банками каждые 60 минут, начиная с марта;

- Самое массовое снижение ставок центробанками в 2020 году - 4 снижения каждые 5 торговых дней;

- Индекс волатильности MOVE Казначейства США на рекордно низком уровне в этом квартале – 37;

- Самая низкая мировая доходность CCC HY облигаций с сентября 2014 г, всего 9.2%;

- Выпуск американских IG, HY-облигаций, кредитов с использованием заемных средств в 2020 году, исторический рекорд + $2.5 трлн;

- Выпуск казначейских облигаций США в 2020 году, рекордные $ 3.4 трлн;

- Рост капитализации мирового рынка акций с минимальных значений, плюс $39 трлн;

- 12-месячный форвардный PE для акций MSCI ACWI - самый высокий с марта нулевого года, 25.3х;

- Рекордный приток в глобальные фонды акций за последние 6 недель, +139 млрд. Предыдущий пик в январе 2018 г;

- Глобальное предложение акций (IPO и тд) в 2020 году составило $1.1 трлн в годовом исчислении. Лучший год за всю историю;

- Первый раз с 4 квартала 2009 в США вторичная эмиссия выше, чем выкуп S&P 500;

- Журнал Time назвал 2020 год "худшим в истории".

ФИНАСКОП

По-прежнему нет триггеров, способных зафиксировать SP500 выше уровня 3700. Пятая за месяц попытка преодолеть 3700 вновь провалилась.

Консолидация вблизи уровня продолжается, а вместе с ней и коррекция на более мелких рынках, включая РФ и до Австралии.

Консенсус - прогноз большинства американских банков на 2021 г. сводится к росту SP500 до 4000 пунктов и выше.

Крупный рыночный консенсус - штука опасная, если пойдет что-то не так, то будет цунами, но пока не случилось ничего экстраординарного, то таргет банков остается ориентиром.

Justwallstreet

В текущем году стоимость биткойна подскочила почти втрое, в том числе за последний месяц - на 16% на фоне активного притока институциональных инвесторов в криптовалюты.

Аппетит к риску поддерживают масштабные вливания Федеральной резервной системы и центробанков других стран, а также растущие ожидания, что пандемия коронавируса будет взята под контроль благодаря появлению вакцин. В этих условиях инвесторы готовы вкладывать средства в рискованные активы, включая биткойн, учитывая, что доходность наиболее надежных активов, таких как гособлигации, близка к нулю.

Sgcapital

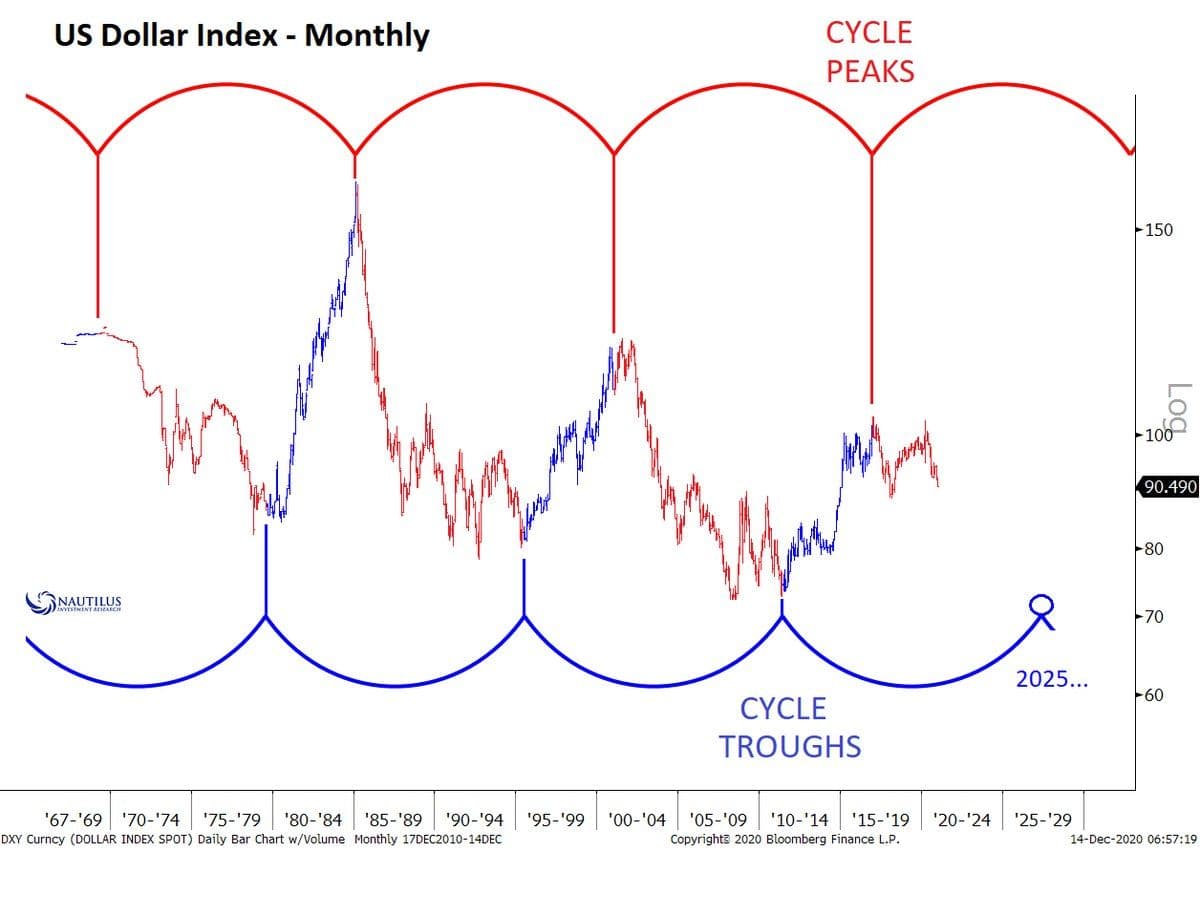

Индекс доллара - долгосрочные циклы

Я уже писал, почему считаю динамику доллара США наиболее важным лидирующим индикатором для основных классов активов. Поэтому моё внимание привлек вот этот график, на котором хорошо видны долгосрочные циклы доллара.

Идеального, понятно, ничего не бывает, но паттерн выглядит довольно устойчивым уже 50 лет. Между минимумами цикла (как и между его максимумами) проходит примерно 14-16 лет.

Если учесть, что последний минимум цикла случился в 2011 гг, то следующий ждёт нас не ранее 2025 гг. Это, кстати, не означает, что следующий минимум должен быть ниже предыдущего- речь тут о циклах, а не о трендах. Но если паттерн продолжит работать, то давление на доллар и, как следствие, попутный ветер для сырьевых и не-США рынков, который подул недавно с новой силой, вероятно, сохранится ещё несколько лет.

Post_economics

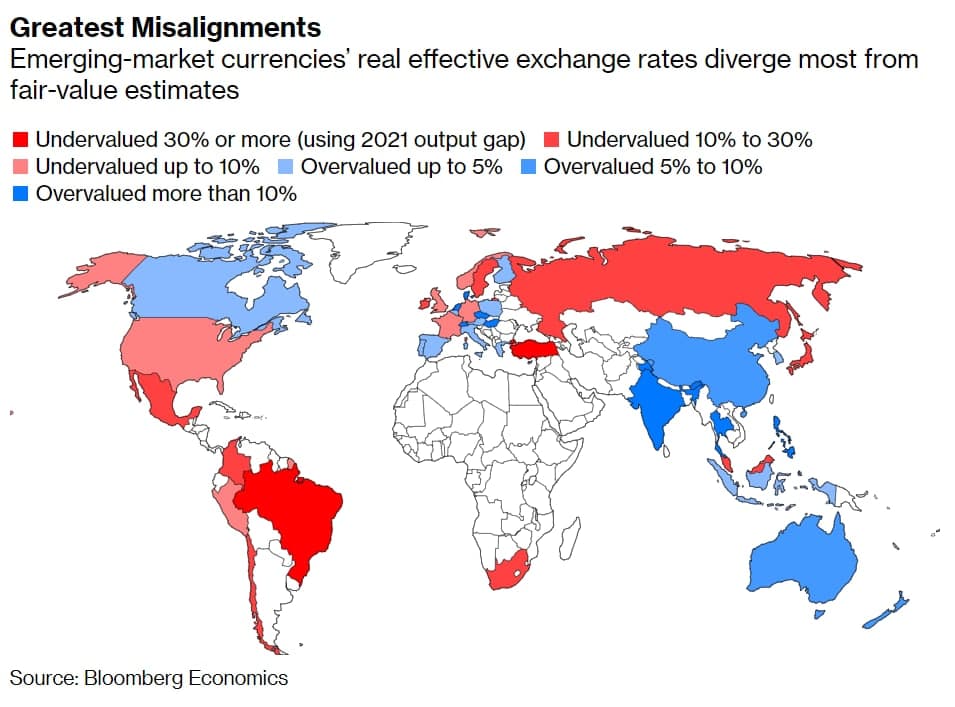

Согласно модели Bloomberg Economics, основанной на экономических фундаментальных показателях, валюты развивающихся стран наиболее недооценены ⚖️

Уровень недооценки можно увидеть на карте. Чем сильнее недооценка валюты страны, тем ярче красный цвет.

Чешская крона и индийская рупия дороже, чем должны быть, в то время как бразильский реал и турецкая лира примерно на 30% ниже своих равновесных курсов. Среди развитых стран доллар США и евро кажутся близкими к справедливой стоимости, в то время как швейцарский франк и датская крона являются двумя наиболее переоцененными, а шведская крона и японская иена - наиболее недооцененными.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.