Дайджест Telegram: взгляд на рынок. 09.02.2021

NewsMarketTrend

Рынок вновь на верхах, несколько отклоняясь от курса после старта европейской сессии

Итак, для более долгосрочных трендов рынок подходит к ключевому моменту через корреляцию с индексом волатильности. По VIX — это ретест уровня 22, который удерживается с февраля 2020 года.

На эти отметки обращаем внимание для определения перспектив фондовых индексов. Сразу скажу, ещё не переходя к самим индексам, что значения волатильности сохраняются вполне интересными для интрадей-торговли.

Индекс S&P 500 — буквально пять дней роста, выкуп после ретеста района 3660 и отклонение после старта европейской торговой сессии. Локально стоит понаблюдать за отметкой 3893, откуда была предпринята новая попытка роста со старта сегодняшнего дня.

Если брать из внешнего фона, то в большинстве изданий причинами сохранения позитива называют внешние стимулы с возможностью их расширения и ожидания быстрого выхода экономики на прежние темпы роста после обширной вакцинации, которая уже проходит практически во всех странах мира.

Sgcapital

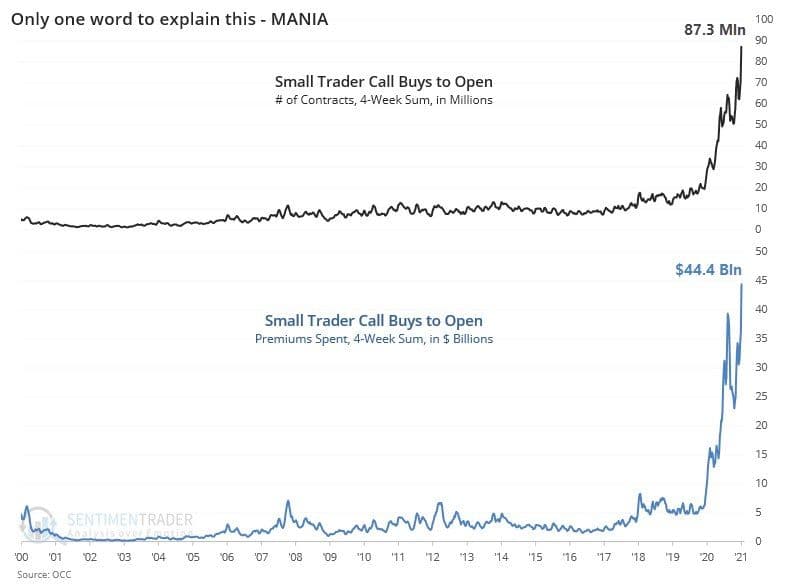

Трудно не согласиться с мнением Sentimentrader, что эта ситуация больше похожа уже не эйфорию, а на манию.

Объём начальных покупок колл-опционов мелкими трейдерами (то есть, "горячие" спекулятивные ставки на быстрый рост) за год вырос в деньгах почти в 9 раз, с 5 до 44 млрд долларов. Правда, аналогичные объемы в пут-опционах росли похожими темпами, но это не меняет сути- экстремальной спекулятивной активности толпы.

Все мании когда-то заканчиваются, и эта не исключение. К сожалению, неизвестно, когда конкретно это произойдёт. Может, сдутие начнётся уже завтра, а, может, набежит ещё любителей лёгкой наживы, и этот объем сперва удвоится.

Резкий прокол этого пузыря вызовет лавину, которая погребет под собой много тех самых "мелких трейдеров". Зато он позволит рынку быстро выпустить пар и возобновить долгосрочный восходящий тренд, у которого, на мой взгляд, впереди все десятилетие.

FINANCIAL POST

Поддержка ФРС маскирует растущие риски на рынке корпоративного долга Америки

В 2020 году американские компании заняли на рынке облигаций рекордные 2,5 трлн. долларов США. Безудержное заимствование привело к тому, что долговая нагрузка - коэффициент, измеряющий долг по сравнению с прибылью - достигла небывалого пика для компаний с более высоким рейтингом и инвестиционного уровня, который уже превзошел исторический уровень на конец 2019 года.

В то же время способность компаний платить по своим долгам снизилась, а количество так называемых зомби-компаний, чьи процентные выплаты превышают прибыль в течение трех лет подряд, приближается к историческому пику, согласно данным данные Leuthold Group. Рейтинговые агентства отреагировали на рост риска понижением кредитных рейтингов. По данным S&P Global Ratings, рекордное количество компаний в этом году получили тройной C минус, одну из самых низких ступеней в рейтинговой лестнице - и почти вдвое больше, чем в прошлом году.

Тем не менее, основные игроки рынка все еще готовятся к ралли цен корпоративных долговых обязательств в следующем году, при этом растущие риски перевешиваются ожиданиями продолжения поддержки со стороны ФРС после исторического решения центрального банка начать покупку корпоративных долговых обязательств в марте. Напомним, что в марте, когда цены на активы упали, а рынки застряли, ФРС объявила о беспрецедентном решении начать покупку корпоративных облигаций инвестиционного уровня, а также фондов, торгуемых на бирже, которые отслеживали либо рынок инвестиционного уровня, либо рынок с более низким рейтингом и высокой доходностью. Даже до покупки облигаций, цены начали восстанавливаться, чему способствовала поддержка ФРС. Доверие инвесторов к корпоративной Америке вернулось, и открылись шлюзы для нового увеличения корпоративного долга.

«ФРС создала ожидание помощи», - сказал Алекс Вероуде, главный инвестиционный директор Insight Investment, добавив, что «почти не имеет значения», что показывают другие индикаторы долга или левереджа.

За этим последовал крупнейший в истории рост корпоративных заимствований, который позволил компаниям закрыть дыру в своих доходах, оставшуюся после закрытия мировой экономики, и избежать банкротства. Конечно, есть доля компаний, которым не повезло, но сути это не меняет.

Частные компании привлекали заемные средства для перевода денежных средств на свои собственные банковские счета посредством так называемой «рекапитализации дивидендов». Новые возможности были открыты в результате многолетней эрозии защиты кредиторов в долговых документах. Это означает, что, хотя ФРС и другие центральные банки смягчили воздействие коронавируса на экономику, помогая открыть долговые рынки, чтобы компании могли выжить, обеспокоенность вызывает то, что это просто оставило предприятия в коматозном состоянии, находясь на жизнеобеспечении центрального банка.

При таких условиях не мудрено, что компании запасаются кэшом для увеличения своей стабильности. Согласно данным S&P Capital IQ, совокупный остаток денежных средств компаний из S&P 500 вырос до рекордных 3,4 трлн долларов США, что на 1,3 трлн долларов США больше, чем в 2019 году, и более чем в три раза превышает уровень 2008 года.

Очевидно, что эффект от пандемии беспрецедентен и оправдывает усилия ФРС США по принятию необычных монетарных условий и смену парадигмы ЦБ в сторону использования количественного смягчения. Тем не менее, при отсутствии строго контроля и тщательного мониторинга со стороны регулятора высока вероятность, что корпоративный долговой пузырь может стать риск фактором для устойчивости финансовой системы не только США, но и всего мира.

EconomicState

Спекулятивные игры, зародившиеся в Интернете, захватили мировые рынки, привлекая внимание политиков и подавляющего большинства брокерских компаний по всему миру. Теперь ситуация снова меняется.

Дикий всплеск котировок, организованный толпой с Reddit, начинает рушиться. GameStop упал на 47% до $118.84. Сейчас он на 65% ниже своего рекордного закрытия в $347.51 в среду. Акции AMC Entertainment Holdings упали на 39%, а Express Inc - на 26%. Серебро упало более чем на 5% после роста до восьмилетнего максимума.

Остается только догадываться, станет ли это переломным моментом для экстремальных прибылей, которые распространились от одного актива к другому в последние недели. Но этот откат вызывает одобрение у инвесторов, которые считали, что распродажа спекулятивных позиций - лишь вопрос времени.

***

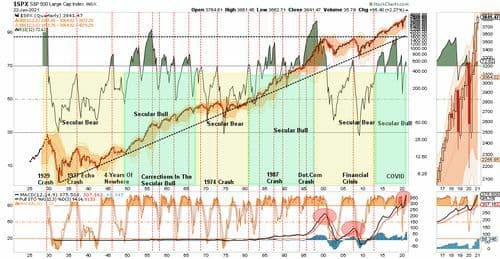

Есть еще одна аксиома рынка, о которой инвесторы склонны забывать: "Инвесторы покупают больше всего наверху, а меньше всего - внизу".

Этот график не о краткосрочной торговле, а о долгосрочном управлении рисками в портфелях. Это квартальный график рынка с 1920 года. Обратите внимание на то, что рынок лишь несколько раз был настолько перекуплен, как сейчас.На нижней панели графика видно, что рынок никогда не был настолько перекуплен за весь приведенный диапазон.

Во время бычьих рынков инвесторам прощаются инвестиционные ошибки. Переплата стоимости, покупка финансово слабых компаний и чрезмерный риск не имеют серьезных последствий. Однако, именно эти ошибки приводят к значительным потерям.

В краткосрочной перспективе динамика рынка действительно бычья. Но, возможно, уже сейчас стоит начать снижать риски портфелей. Текущая ситуация стала настолько дорогостоящей, что у инвесторов мало возможностей извлечь дополнительную прибыль из инвестиций, основанных на риске.

ФИНАСКОП

USD INDEX

Восходящая коррекция USD продолжается и к текущему моменту INDEX подходит к критически важному уровню 91.7-92, от прохождения/не прохождения которого, очень многое будет зависеть не только на FOREX, но и на фондовых, товарных и др. рынках.

До тех пор, пока INDEX находится под 92, текущий рост - это незначительная коррекция на большом падающем тренде. Если USD выпустят выше 92, то это уже будет либо коррекция более старшего порядка, либо вообще разворот. И тот и другой вариант развития событий предполагает куда большие проблемы для фондовых и валютных рынков EM, нежели они столкнулись во второй половине января 2021 г.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.