Дайджест Telegram на 23.02.2022. Взгляды, мнения, факты

OptionsWorld

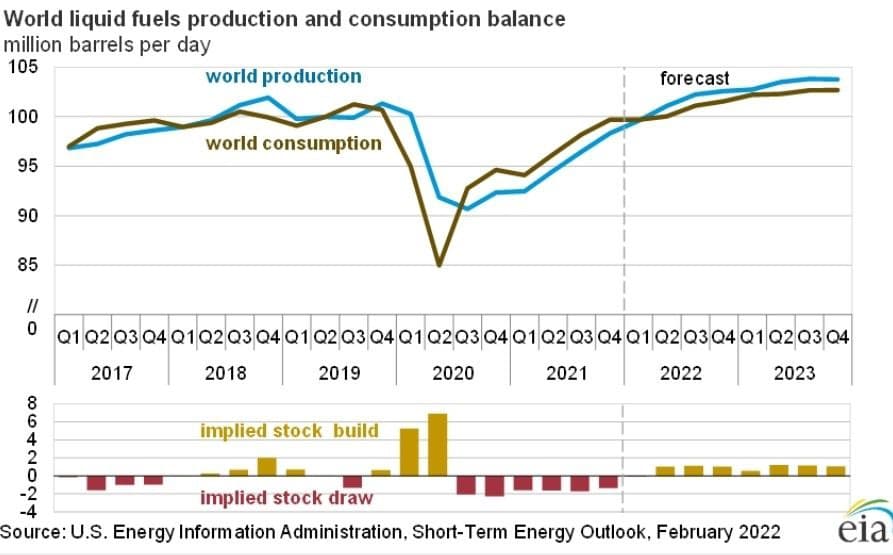

Нефть

Спекуляции в нефти продолжаются - после вчерашней коррекции опять +3% от минимумов и возвращение выше 95 долларов за баррель по сорту Brent. Возможно, хотят окончательный шортокрыл создать в районе 100 перед обратным движением на 10-15 долларов. Безусловно большая часть текущей динамики — это геополитика, но надо отдать должное экономика там тоже присутствует.

Например, запасы сейчас на многолетних минимумах. А страны ОПЕК+ наращивают добычу крайне медленно. При этом добыча в США остаётся чуть выше 11.5 млн. баррелей в сутки. Количество буровых в США изменяется также медленно, хотя некоторое ускорение начинает появляться - рост установок на прошлой неделе был максимальным за долгое время (почти +20).

Но в целом я все-таки жду здесь снижения на 7-10%, особенно учитывая, что начинается период, когда предложение будет превышать спрос (согласно данным от EIA). Да и продажи из стратегических резервов различными странами будут постепенно происходить.

FINASCOP

УКРАИНСКАЯ ГРИВНА - 29.06 И ЭТО - НОВЫЙ MIN В ПАРЕ С USD ЗА 8 ЛЕТ.

Очень похоже, что по закрытию дня, украинская валюта теряет ключевую поддержку на уровне 29, которая на протяжение 8 лет выступала надежной опорой для гривны при любых невзгодах на мировых рынках, в украинской экономике и геополитике.

Основными триггерами снижения гривны сейчас выступает геополитика и возникающее из-за нее бегство капитала, общее давление на валюты EM, а также совокупность этих факторов.

Blablanomika

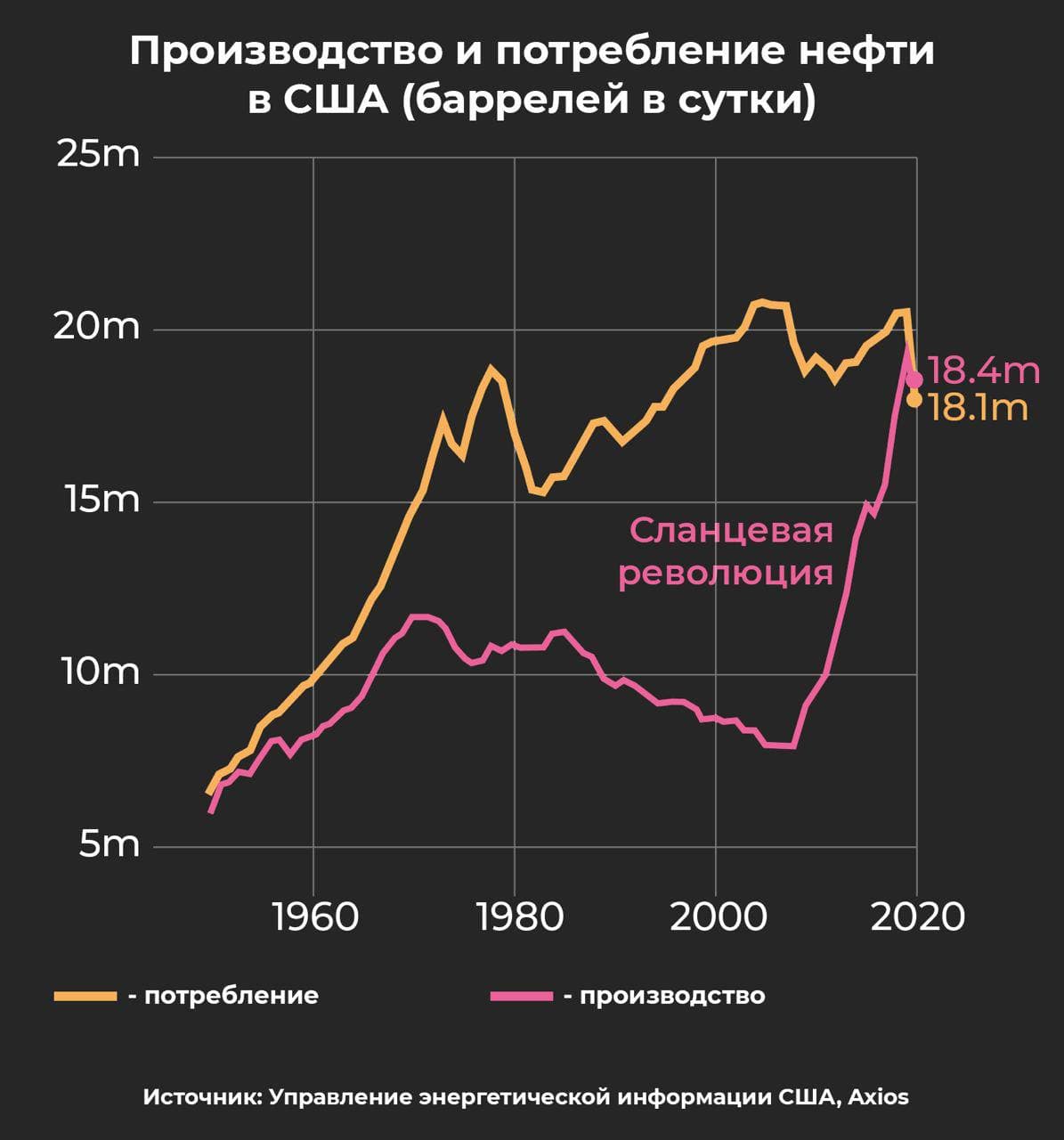

По данным Управления энергетической информации, в 2020 году США произвели больше нефти, чем потребили, а в 2021 году эти показатели были практически сбалансированы.

Это значит, что высокие цены на нефть больше не будут играть для Америки такого большого значения, как раньше. То есть да, они все еще ставят в невыгодное положение потребителей и энергоемкие отрасли, но благодаря доходу местных производителей не повлияют на уровень ВВП и национальный доход. Для сравнения, если в 2010 году Америка импортировала на 9,4 млн баррелей нефти в день больше, чем экспортировала, то в 2020 году уже наблюдался профицит до 650 тысяч баррелей в день. Предварительные данные на 2021 год показывают, что торговля сохранилась и в прошлом году.

И даже та нефть, которая при необходимости импортируется, поставляется в основном из ближайших стран. За первые 10 месяцев 2021 года 51% нефти США закупили у своих ближайших соседей в Канаде, и только 8% из стран Персидского залива. При этом еще в 2008 году с Ближнего Востока поступало более 30%.

Сланцевая революция, которую долгие годы отказывались считать угрозой для России, на самом деле, резко меняет геополитическую ситуацию. Энергетическая независимость США позволяет им без особых проблем и последствий грозить России санкциями.

MMI MARKET SENTIMENT INDEX

КРАХ НА РЫНКЕ ОФЗ

На это неделе рынок ОФЗ пережил настоящий крах. Доходность по всей кривой сдвинулась почти что на 1пп вверх. На участке до 7 лет ставки выше 11% годовых, в дальнем конце кривой – 10.65-10.85%. Индекс гособлигаций (RGBI) рухнул до минимальных значений с января 2016 г.

Хотя объявленные сегодня санкции на российский госдолг и не затронули держателей ОФЗ (операции на вторичном рынке с бумагами, выпущенными до 1.03.22 не попали под запрет), но вряд ли это может быть большим облегчением для нерезидентов-бондхолдеров. Многие из них опасаются, что в случае дальнейшей эскалации (вероятность чего высока) следующий пакет санкций будет содержать уже полный запрет на все операции. Поэтому, скорее всего, эти участники рынка продолжат выходить из своих позиций.

FinanceMap

Доходность 10-летних US Treasuries выросла до максимума за два года

Доходность казначейских облигаций США растет на фоне ожиданий быстрого ужесточения денежно-кредитной политики Федеральной резервной системой (ФРС) с целью сдержать рекордную инфляцию. Доходность десятилетних US Treasuries уже подошла к отметке 2%.

"Все дело в Федрезерве, - сказал Скотт Бухта из Brean Capital. - Рынок начинает быстро готовиться к росту инфляции и более агрессивной политике ФРС". Вероятность повышения ставки в марте теперь оценивается в 100%, сказал эксперт.

При текущей доходности в 2% и инфляции в 7,5% казначейские облигации США со сроком на 10 лет являются инструментом, который лишь замедляет обесценивание ваших денег. Но история показывает, что рост ставок ФРС приведет к росту доходности облигаций и в случае снижения инфляции, они могут вернуться в прибыльную зону.

Тогда всем крупным инвесторам снова станет выгодно получать пусть низкую 2-5%, но фактически доходность без риска, и они начнут выводить капиталы из рисковых активов, таких как акции и криптовалюты. Ведь главная цель больших капиталов — это сохранить деньги.

***

Незаконная доля всего объема криптовалютных транзакций

Доля криминальных транзакций в криптовалюте не превышает 0.15%, хотя в 2021 году объем криптотранзакций, связанных с криминалом, вырос почти в два раза.

Аналитики Chainalysis объясняют это тем, что популярность цифровых активов среди законопослушного населения растет быстрее, чем в криминальных кругах. Так, в 2021 году совокупный объем транзакций достиг $15.8 трлн, что на 560% больше, чем в 2020 году.

Sgcapital

В то время как биткойн продолжает проявлять свой далеко не «защитный», а полностью зависящий от глобального риск-аппетита характер, золото, наоборот, делает ровно то, чего от него ждут в периоды неопределённости. За последние 15 торговых сессий золото 12 раз закрывало день в плюсе и обновило 8-месячный максимум. Это не могло не привлечь внимания инвесторов, которые уже 5 недель подряд заносят деньги в фонды, инвестирующие в золото, что является самой длинной серией с августа 2020 г.

В такой ситуации вполне логичным будет вопрос о дальнейших перспективах металла, как в абсолютном выражении, так и в качестве альтернативы акциям как классу активов. И хотя лично я положительно отношусь к тому, чтобы постоянно держать в долгосрочном портфеле небольшую (до 10%) долю золота, тактически именно сейчас спешить, на мой взгляд, не стоит.

Причина, по которой такая осторожность оправданна, — это соотношение серебро/золото. Серебро как более рискованный представитель драгметаллов часто начинает опережать золото именно в наиболее благоприятные периоды для инвестиций в этот класс активов.

Возможно, редкие исключения и бывают, но обычно периоды, когда серебро опережает золото (то есть, соотношение серебро/золото растёт) приходятся на бычий рынок для драгметаллов. Очень редко происходит так, чтобы драгметаллы падали в цене, но серебро падало меньше золота.

Поэтому эти периоды (опережения со стороны серебра) можно назвать более подходящими для покупок в секторе. В периоды отставания серебра рост цены в абсолюте тоже исключать нельзя, но риск несвоевременной покупки гораздо выше. И как раз сейчас мы имеем дело с такой комбинацией: новые локальные максимумы цены золота не подтверждаются аналогичными максимумами в серебре и, следовательно, в соотношении серебро/золото.

Глядя на этот график, предположу, что до тех пор, пока серебро не обновит локальный максимум ноября как в абсолюте (в середине), так и против золота (снизу), вновь зарождающийся аптренд в золоте все ещё находится под высоким риском. Зато когда (и если) серебро этот максимум обновит (ориентир 25,5$), такой «risk on» сигнал для драгметаллов, вероятно, снимет последние барьеры и в течение нескольких месяцев приведёт к обновлению исторического максимума золота на 2075$, показанного в августе 2020 г.

Proeconomics

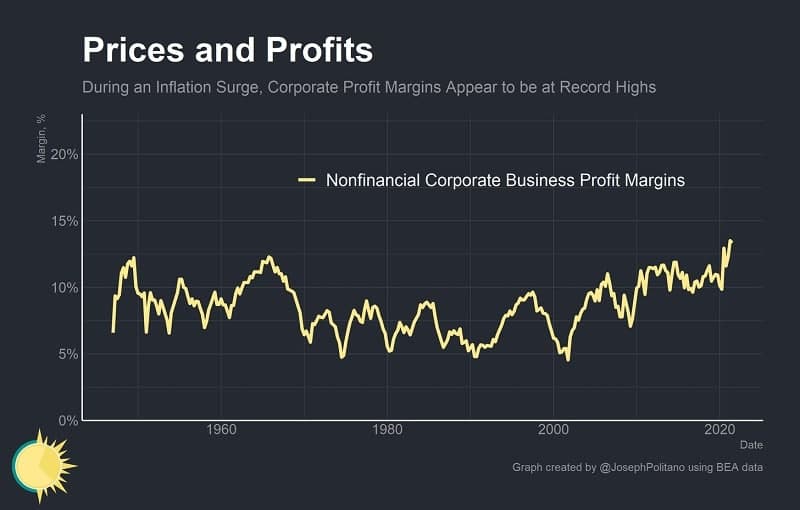

Норма прибыли нефинансовых корпораций в США во время пандемии достигла рекордно высокого уровня. Последний раз такая прибыль у них была в середине 1960-х.

Одновременный рост инфляции и прибыли корпораций заставил некоторых политиков и экономистов сделать корпорации виновными в росте цен. Сенатор от штата Массачусетс Элизабет Уоррен обвинила нефтяные компании и сети продуктовых магазинов в том, что они воспользовались пандемией для повышения цен, чтобы увеличить свою прибыль. Белый дом возложил вину за рост цен на мясо на мясоперерабатывающую олигополию. Мэтт Столлер из Американского проекта экономических свобод посчитал, что 60% роста инфляции обусловлено именно завышенной прибылью корпораций.

Насчёт вины корпораций в 60% роста инфляции у многих есть сомнения, но тем не менее нет причин сомневаться в том, что рост прибылей бизнеса все же ответственен за общий рост цен.

И, похоже, та же картина и в России, где 2021-й тоже был годом резкого роста прибылей корпораций.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.