直升机撒钱:益处、局限性和风险

欧洲央行可能会在9月份的会议上发出信号,表明其将开启货币供应闸门。然而,如果欧洲央行理事会不开始跳出思维定势,尝试新的政策工具,欧洲央行将陷入传统方法效果不断下降的老路。将利率降至当前水平以下很难加速投资,但肯定会加剧银行业利润率的下降。

尽管经济复苏,宽松政策也出现了非常谨慎的偏离,但欧元区资本支出与GDP之比尚未回到历史正常水平。在当前形势下,传统的宽松政策所能做的就是防止消费者和企业信心指数进一步下滑,当然,还要保持股市的乐观情绪。

为了实现真正的经济效果,欧洲央行需要创造条件,让消费受到积极、持续的冲击。货币供应增加通过传统利率渠道对总需求的影响正在耗尽,或许欧洲央行应该尝试通过所谓的“直升机撒钱”直接影响消费者支出。这将如何运作?例如,欧洲央行可以每月将100欧元转入欧盟公民的活期账户,从理论上讲,这应该符合他们的能力和意愿。但为什么要增加支出而不是储蓄呢?我们有理由假设,在正常的消费者信心水平下,预防性储蓄动机(以总体衡量)将让位给消费欲望,而欧洲央行将为这种“收入”提供担保的事实,又强化了消费欲望。转账可以规定有限的期限,利率为负,因此应该能够“强迫”人们消费。

消费的增加将导致通胀加速,随着这一进程的加剧,转账的规模可根据通胀增加成比例减少,直到达到通胀目标。根据通胀动态调整每月转账规模将成为防止通胀失控的一种机制。由于政府没有参与这一过程,而且该措施与央行的具体目标(合适的通胀和失业率)挂钩,因此,认为这是央行违反欧盟条约第123条规定,直接为公共债务提供资金,这种观点是不合适的。

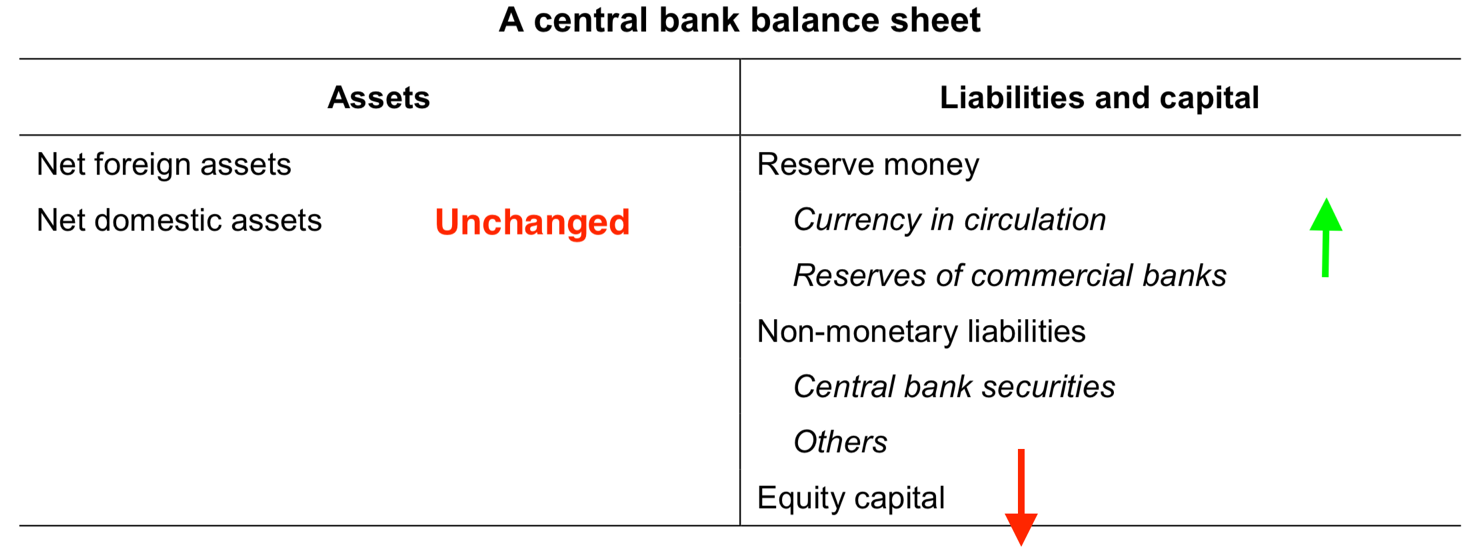

当然,如果我们在资产负债表(资产和负债)上跟踪“直升机撒钱”,可以注意到,它们将增加央行的负债(因为央行发行纸币或为此增加准备金),而资产不会相应增加。在量化宽松的情况下,资产负债表的两侧都发生了变化——负债一侧发行纸币(准备金),资产一侧购回债券。从表面上看,直升机撒钱导致的负债大幅增加,似乎是直接走向破产的一条道路。为了说明情况并非如此,让我们用以下两个具体问题来表述央行的“破产问题”:

- 这是否会导致央行的流动性受到限制?

- 央行资产负债表的变化是否会导致政策可信度的丧失,尤其是对通胀目标的追求?

以典型的央行资产负债表为例:

如果我们假设随着储备货币的增加,资产规模保持不变,直升机撒钱的操作应该在负债一侧保持平衡。也就是说,要么减少非货币债务,要么减少央行资本金。在大规模“直升机撒钱”操作的情况下,央行的权益资本可能变为负值。

在资产负债表上,“直升机撒钱”还有更奇特的选择——例如,央行可以向家庭发放无期限的无息贷款,从而平衡负债的增加(对人们来说是量化宽松政策),或者使用递延资产,美联储用递延资产来反映资产负债表上的损失。

实际上,负资本本身不是问题(毕竟只是一个会计记录),但与之相关的流动性约束是一个真正的威胁。商业银行可以以负资本经营继续经营(只要小心地隐藏),但就所有债权人而言,商业银行立即破产;就央行而言,这种论证是不恰当的,原因有二:

- 首先,银行的货币负债(纸币和准备金)是不可赎回的,将其返还给央行,我们最多只能得到另一张面值相同的纸币。

- 如果预期央行将在无限期内保持对法定货币发行的垄断,那么我们也有理由假设,流动性将不受限制(人们也这样认为)。当然,这需要政策可信度,因为政府不需要人民不信任的央行。

因此,央行进行直升机撒钱操作不存在流动性约束,甚至在操作范围上也没有限制。例如,本文认为,长期价格稳定(央行的效率)与资本规模无关。对资产负债表的分析还意味着一个有意思的技术结论,即央行偿付能力的“真正”条件是,无限的非货币债务(“实际债务”)现值应为0。

第二个问题的答案更为模糊,因为货币基础的大幅增长会带来通胀控制风险。首先,使用直升机撒钱的资金的消费者的向量和强度不可预测。其次,如果我们考虑经济中的价格系统(反映经济中对不同商品的需求的相对比例,有助于调整这些商品的相对产量),源自直升机撒钱的短期和自发需求提振,会带来很大的扭曲,让企业专注于其商品的真正需求。

但总的来说,为了抑制通胀,央行可能会采取以下众所周知的措施:

- 提高准备金利率(从经济中吸收流动性)。

- 出售资产负债表上的债券(几乎是同一件事)。

- 提高银行存款准备金率。

然而,这些措施将如何有效地应对强大的消费冲击带来的通胀?这是未知的。这是央行面临的主要风险,迄今为止,央行一直不愿讨论“直升机撒钱”的问题。

请注意,本资料只供参考用途,不应视为投资建议。金融市场上的交易风险很大。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。