高盛和德意志银行警示投资者不要做白日梦

最近,高盛因公开表示反对市场对美联储利率路径的普遍预期而受到关注。在5月最后一周资本流入防御性资产的背景下(10年期美国政府债券收益率从2.4%跌至2.1%,黄金价格从1280美元跃升至1340美元),预期加息的高盛看上去完全是个局外人。最近,德意志银行也加入了高盛阵营,向客户发布警示:资产估值中反映的三次降息可能最终只是虚假的梦。既然预期的结构性转变已经结束(从10年期国债收益率稳定在2.1%附近就可以看出),考虑美联储短期计划的其他观点,并分析支持这些观点的论据,或许是有用的。

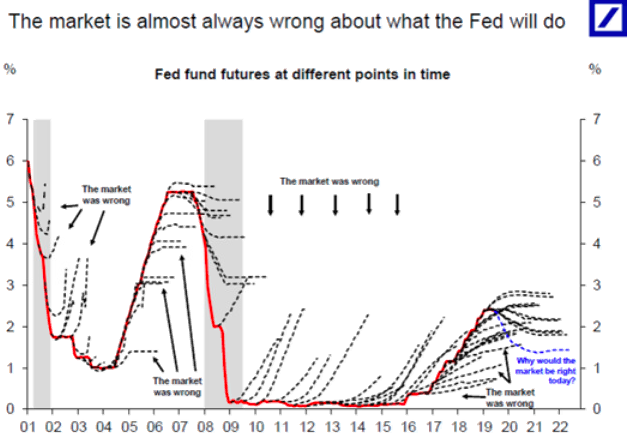

为了解释观点,德意志银行分析师放弃投机企图角度,转而解释为何美国增长信号数量的减少比由于贸易战和其他疲弱数据而导致的经济衰退的威胁更严重,提出了更简单的想法——检查市场假设的准确性。他们利用2001年的数据,将市场利率变化预期与实际降息或加息进行了比较,得出了一个令人惊讶的结论:市场几乎总是错的。

在上图中,红线显示了美联储从2001年到现在的利率路径。虚线显示了市场对美国国债等附息资产期货交易利率的预期。可以看出,在绝大多数情况下,红线和虚线并不匹配,这说明当前的变化率已经偏离了预期。由此,德国银行业专家得出结论,市场往往是错误的,因此,依赖当前三次降息的预期应该谨慎。

在我看来,对德意志银行的这项小规模研究并非没有瑕疵。首先,根据蓝线(到2022年的预期利率轨迹)判断,每条虚线可能代表从期货市场提取的利率轨迹的点估计值,即特定日期的估计值。例如,2009年12月12日期货市场预计1个月、3个月、1年、2年的利率是多少?对应时间标绘这些利率,我们得到一条虚线。

合理的方法是,假设市场利率预期的误差比时间增长得更快(例如,从2009年至2016年的速度为二次方),最初时虚线和红线在短时间内一致,然后开始加速发散。此外,点数据的选取受到投资者涌入和退出避险资产混乱问题的影响,在这种情况下,交易并不反映利率预期。由于我们不知道虚线的确切含义,我们可以把批评的矛头转向“几乎总是错的”的说法。鉴于观察数据的数量(约50条虚线),“几乎总是”的说法相当主观,我们没有理由相信,目前三次降息的预期不会被纳入“正确预测”的范畴。

无论如何,市场已经成功地说服自己:美联储将很快开始降息,标准普尔500指数正再次逼近3000点的水平,波动率指数正回归长期均值。但事实上,美联储保持中立立场,可能倾向于在6月份的一次会议上保留选择权。因此,对美联储宽松政策的预期存在危险的失衡,而相关预期基本上没有基本面支持(比如美联储的强烈暗示),股市增长可能在6月底面临严重挑战。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。