欧洲央行加大对负利率政策副作用的关注,确保负利率达到新深度

欧洲央行的声明和德拉吉周四在新闻发布会上的讲话,为探索负利率政策、量化宽松和其他缓解措施的新底部奠定了基础。但并不令人意外的是,他们没有为欧元空头最疯狂的预期辩护。

隔夜利率掉期交易昨日显示降息的可能性为50%,但欧洲央行选择将实际操作推迟到9月份。探索负利率的新深度与失衡加剧、边际成本上升、副作用加大以及可能出现的未知意外密切相关,因此,欧洲央行需要时间,以一套经过深思熟虑的措施“保护自己”,而不是直接降息。

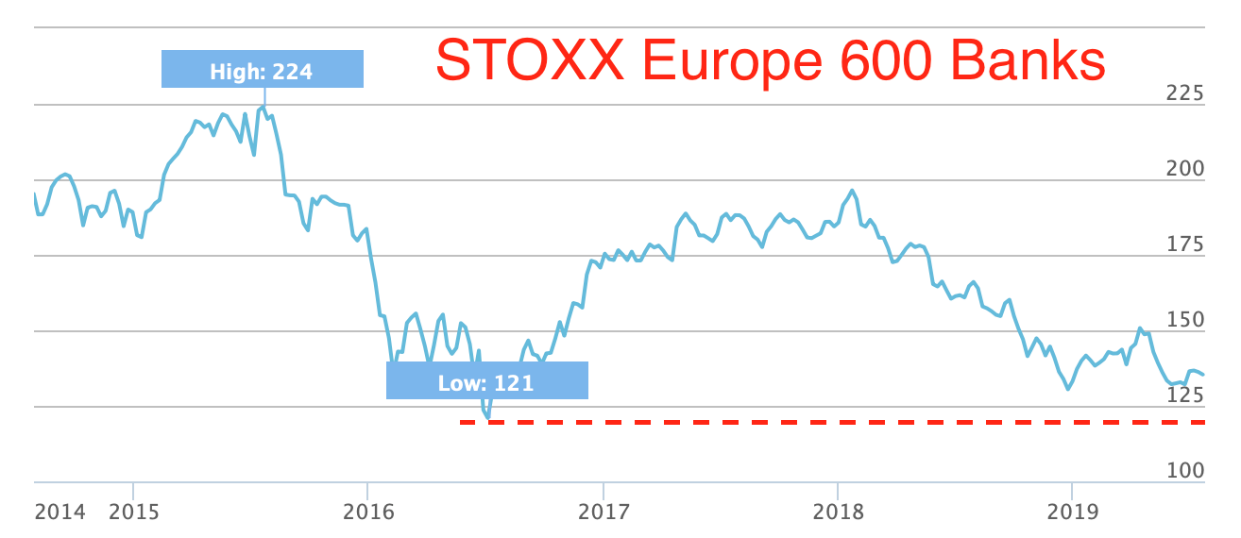

主要的副作用当然是银行业的盈利能力大幅下降。虽然银行的净资产收益率从2016年的3%上升到2018年的6%,但盈利能力低于长期资本成本,据银行业估计,长期资本成本约为8-10%。立即降息的成本包括收益率曲线和银行净息差进一步承压,这些成本可能超过将降息“推迟”至9月的成本。否则,欧洲央行将步美联储的后尘,预计美联储将在下周先发制人地降息0.25%。同样的结论也可以从银行业股指斯托克600指数中得出。如果欧洲央行对银行盈利能力问题的态度不温不火,斯托克600指数准备重新试探多年底部:

缓解银行业压力的计划可能包括累进存款利率(分级),这是一项新的量化宽松计划,可以“强化”资产负债表上持有债券的银行的资产。对于那些维持超额准备金成本相对于净利润相当高的国家(例如德国),或许有必要将部分银行准备金免除欧洲央行的“存款税”:

欧洲央行表示,至少在2020年下半年之前,利率将保持在当前水平或低于当前水平。德拉吉在新闻发布会上表示:“相当大一部分通胀预期正朝着通胀降低的方向发展。我们不喜欢这样,所以我们决定采取行动。”欧洲央行向公众披露的有关存款分级的讨论表明,利率可以低得多,因为以这种方式阻碍央行的唯一因素是副作用。

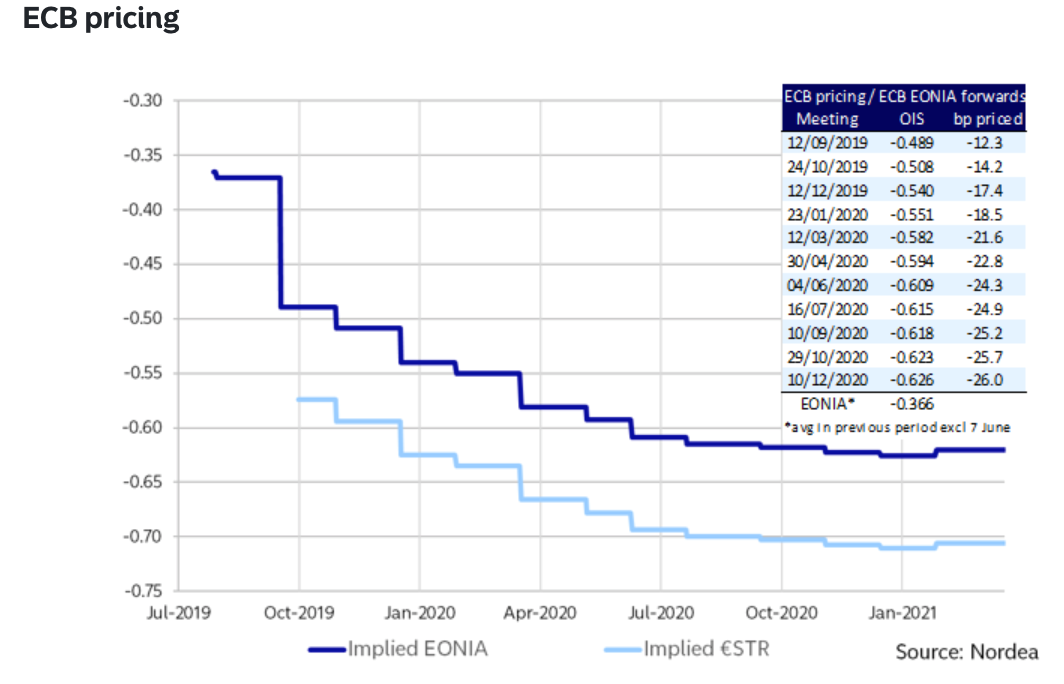

因此,市场消化了在9月份降息10个基点,并在明年年底降息近25个基点的消息:

德拉吉提请我们注意的“多样化”宽松措施,在市场上引发了关于9月份悲观意外程度的广泛传言。即使在没有疲弱的经济和情绪数据的情况下,依赖欧元上涨也需要付出相当大的道德努力。当然,如果美联储下周降息50个基点,并敦促我们做好最坏的准备(这是不太可能的),我们也不会感到意外。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。